Finalità

Leggendo vari blog e forum finanziari, mi ha sempre colpito il fatto come i titoli su cui maggiormente si concentra l'attenzione degli investitori siano solitamente titoli traballanti, dalle prospettive incerte, che non generano utili o che, se lo fanno, presentano multipli decisamente elevati. Gli investitori si avvicinano a questi titoli attirati da prospettive di utili mirabolanti, salvo poi rimanerne il più delle volte scottati.

Leggendo vari blog e forum finanziari, mi ha sempre colpito il fatto come i titoli su cui maggiormente si concentra l'attenzione degli investitori siano solitamente titoli traballanti, dalle prospettive incerte, che non generano utili o che, se lo fanno, presentano multipli decisamente elevati. Gli investitori si avvicinano a questi titoli attirati da prospettive di utili mirabolanti, salvo poi rimanerne il più delle volte scottati.

Il Modello Classic punta invece ad individuare titoli e società che presentino caratteristiche "qualitative" superiori alla media, in termini di redditività, solidità finanziaria, multipli di mercato contenuti, tassi di crescita elevati, ridotta rischiosità, corretta impostazione di tipo "tecnico".

Chiaramente non esistono titoli che soddisfino contemporaneamente tutti questi requisiti. Il modello cercherà pertanto di individuare quelli che più si avvicinano a queste caratteristiche. Tali titoli confluiranno in un portafoglio "top", che comprenderà 10 azioni equipesate.

Il modello non punta (e non potrebbe farlo) a sovraperformare il mercato con costanza. Ci saranno con tutte probabilità fasi di mercato, magari anche lunghe, dove il portafoglio top rimarrà indietro sia rispetto al mercato nel suo complesso, sia rispetto ai titoli che presentino qualità opposte a quelle ricercate (che verranno inclusi in un portafoglio worst). Lo scopo dell'analisi sarà però verificare se, come credo, l'approccio seguito permetterà di ottenere nel medio-lungo periodo una overperformance non solo in termini di rendimento puro, ma soprattutto in termini di rendimento aggiustato per il rischio.

Occorre anche sottolineare come, pur puntando a selezionare titoli dalle caratteristiche e qualità migliori rispetto alla media di mercato, il portafoglio sarà per quanto ovvio soggetto all'andamento generale dei corsi azionari e, in fasi di bear market, non potrà fare altro che limitare le perdite.

Universo di titoli considerato

Le scelte condotte sono state:

- non mi sono limitato al solo mercato italiano che, per ampiezza e rilevanza, non ritengo sufficiente ad un approccio di questo tipo. Ho pertanto incluso nell'analisi i maggiori mercati europei (oltre all'Italia: Germania, Francia, Olanda, oltre ai principali titoli di Belgio, Spagna, Austria, Finlandia, Portogallo).

- per omogeneità di analisi ho considerato solo titoli quotati in Euro e con bilanci redatti in Euro (ecco perchè non troverete titoli quotati in U.K. e Svizzera).

- sempre per omogeneità di analisi, ho escluso i titoli finanziari, la cui struttura di bilancio ed i principi contabili sono così diversi dalle società industriali o di servizi da non permettere un confronto corretto.

- ho introdotto una soglia dimensionale minima, per escludere dall'analisi le micro cap.

L'universo che ne risulta è formato da oltre 300 società, quotate su 10 piazze finanziarie e rappresentative di 9 macro settori (industry sectors) e di 51 micro settori (industry groups).

Fattori considerati

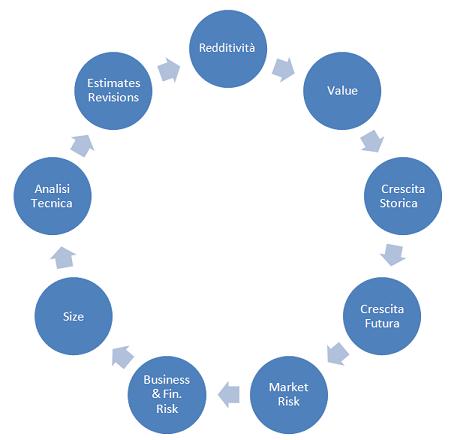

Verranno considerati ai fini dello screening 9 gruppi di fattori:

Entrando più in dettaglio:

- Fattori di Redditività, che misurano la capacità dell'azienda di generare utili, rapportati a grandezze sia di Conto Economico che di Stato Patrimoniale.

- Fattori Value, che definiscono cioè quanto il titolo è caro o economico in relazione a diverse grandezze (utili, ricavi, dividendo, cash flow, book value, EV, etc.), valutate su un orizzonte pluriennale (che abbraccia sia 5 esercizi passati che 2 futuri attraverso le stime degli analisti) per aumentarne la significatività.

- Fattori di Crescita Storica, che valutano i tassi di crescita dell'azienda negli ultimi anni.

- Fattori di Crescita Futura, che definiscono, sulla base delle stime degli analisti, le prospettive delle società nel prossimo biennio.

- Fattori di Rischio di Mercato, che valutano la rischiosità del titolo tramite i classici indicatori statistici di Beta e Volatilità.

- Fattori di Rischio di Business e Finanziari, che valutano ad esempio, il livello e la sostenibilità dell'indebitamento, la solvibilità nel breve termine, oltre alla solidità e stabilità del business aziendale.

- Fattori Size, che comprendono capitalizzazione di borsa e controvalore medio scambiato.

- Fattori di Analisi Tecnica, e più propriamenti di momentum, che catturano i trend di medio periodo, ma anche quelli di breve / brevissimo.

- Fattori Estimates Revisions, ossia analisi delle variazioni delle stime degli analisti, che spesso producono impatti sui corsi azionari nel breve, ma anche nel medio termine.

Le varie categorie di fattori non sono equipesate nella determinazione dell'indicatore sintetico, in base al quale vengono ordinati i titoli. Gli indicatori Value hanno un peso del 22.5%, pari a quello degli indicatori a vario titolo legati al Rischio. Seguono poi gli indicatori di Redditività, che pesano complessivamente per un 20%, e quelli di tipo Growth, che pesano per il 12.5%. Gli indicatori di tipo tecnico e quelli legati alle stime degli analisti, che evidenziano spesso un elevato grado di correlazione, hanno entrambi un peso complessivo del 10%. Marginale (2.5%) risulta infine il peso degli indicatori di Size.

Come accennato, spesso accade che indicatori diversi appartenenti alla medesima categoria mostrino un elevato grado di correlazione tra di loro (pensate ad esempio al ROE ed al ROA).

Può accadere che anche indicatori appartenenti a categorie differenti mostrino, magari a sorpresa, elevati gradi di correlazione (ad esempio, gli indicatori di Redditività, ROE e ROA, mostrano tipicamente un grado elevato di correlazione negativa con gli indicatori Value, specie quelli legati al book value).

Può, infine, accadere che intere categorie di indicatori siano tra loro correlate (come detto in precedenza, indicatori tecnici e stime degli analisti).

Per evitare che queste situazioni possano "falsare" il modello, portando magari a sbilanciarlo verso alcuni indicatori piuttosto che altri, mensilmente provvederò ad effettuare degli aggiustamenti ai pesi standard, definiti di volta in volta in base alla matrice di correlazione dell'intero spettro di indicatori.

Portafoglio top e worst

L'identikit ideale dei titoli che andranno di mese in mese a comporre il portafoglio top (che comprenderà i 10 migliori titoli, così come risultanti dai fattori sopra indicati) è pertanto quello di una società ad elevata redditività, multipli contenuti, elevati tassi di crescita sia passati che stimati per il futuro, livello di rischiosità di mercato, di business e finanziaria inferiore alla media, dimensioni tendenzialmente superiori alla media, con un buon trend tecnico di medio termine, ma non in situazioni di ipercomprato di breve.

L'identikit ideale dei titoli che comporranno il portafoglio worst (che comprenderà i 10 peggiori titoli, così come risultanti dai fattori sopra indicati) è invece quello di una società con redditività scarsa o negativa, multipli elevati, tassi di crescita sia passati che stimati per il futuro bassi o negativi, livello di rischiosità di mercato, di business e finanziaria superiore alla media, dimensioni tendenzialmente inferiori alla media, con un trend tecnico di medio termine negativo, ma al contempo una situazione di ipercomprato di breve.

Nella costruzione dei 2 portafogli verranno inoltre seguite delle semplici regole di diversificazione settoriale e geografica, in modo da evitare una eccessiva concentrazione verso una particolare industry o su un particolare paese.

Entrambi i portafogli verranno confrontati mensilmente con il mercato, sia in termini di rendimento, che di rischio.

Occorre precisare fin d'ora come il portafoglio worst, ossia quello comprendente i titoli ritenuti "peggiori", si andrà probabilmente a caratterizzare per rendimenti particolarmente volatili ed estremi. Potranno quindi esserci mesi (ad esempio situazioni di rimbalzo dei mercati azionari dopo una prolungata fase ribassista) in cui il portafoglio worst sovraperformerà quello top in maniera considerevole. L'assunto su cui è stato costruito il modello e che andremo a verificare nei prossimi mesi è che, tuttavia, nel medio-lungo termine, i titoli di qualità elevata consentano di ottenere rendimenti aggiustati per il rischio significativamente superiori.

Le scelte condotte sono state:

- non mi sono limitato al solo mercato italiano che, per ampiezza e rilevanza, non ritengo sufficiente ad un approccio di questo tipo. Ho pertanto incluso nell'analisi i maggiori mercati europei (oltre all'Italia: Germania, Francia, Olanda, oltre ai principali titoli di Belgio, Spagna, Austria, Finlandia, Portogallo).

- per omogeneità di analisi ho considerato solo titoli quotati in Euro e con bilanci redatti in Euro (ecco perchè non troverete titoli quotati in U.K. e Svizzera).

- sempre per omogeneità di analisi, ho escluso i titoli finanziari, la cui struttura di bilancio ed i principi contabili sono così diversi dalle società industriali o di servizi da non permettere un confronto corretto.

- ho introdotto una soglia dimensionale minima, per escludere dall'analisi le micro cap.

L'universo che ne risulta è formato da oltre 300 società, quotate su 10 piazze finanziarie e rappresentative di 9 macro settori (industry sectors) e di 51 micro settori (industry groups).

Fattori considerati

Verranno considerati ai fini dello screening 9 gruppi di fattori:

Entrando più in dettaglio:

- Fattori di Redditività, che misurano la capacità dell'azienda di generare utili, rapportati a grandezze sia di Conto Economico che di Stato Patrimoniale.

- Fattori Value, che definiscono cioè quanto il titolo è caro o economico in relazione a diverse grandezze (utili, ricavi, dividendo, cash flow, book value, EV, etc.), valutate su un orizzonte pluriennale (che abbraccia sia 5 esercizi passati che 2 futuri attraverso le stime degli analisti) per aumentarne la significatività.

- Fattori di Crescita Storica, che valutano i tassi di crescita dell'azienda negli ultimi anni.

- Fattori di Crescita Futura, che definiscono, sulla base delle stime degli analisti, le prospettive delle società nel prossimo biennio.

- Fattori di Rischio di Mercato, che valutano la rischiosità del titolo tramite i classici indicatori statistici di Beta e Volatilità.

- Fattori di Rischio di Business e Finanziari, che valutano ad esempio, il livello e la sostenibilità dell'indebitamento, la solvibilità nel breve termine, oltre alla solidità e stabilità del business aziendale.

- Fattori Size, che comprendono capitalizzazione di borsa e controvalore medio scambiato.

- Fattori di Analisi Tecnica, e più propriamenti di momentum, che catturano i trend di medio periodo, ma anche quelli di breve / brevissimo.

- Fattori Estimates Revisions, ossia analisi delle variazioni delle stime degli analisti, che spesso producono impatti sui corsi azionari nel breve, ma anche nel medio termine.

Le varie categorie di fattori non sono equipesate nella determinazione dell'indicatore sintetico, in base al quale vengono ordinati i titoli. Gli indicatori Value hanno un peso del 22.5%, pari a quello degli indicatori a vario titolo legati al Rischio. Seguono poi gli indicatori di Redditività, che pesano complessivamente per un 20%, e quelli di tipo Growth, che pesano per il 12.5%. Gli indicatori di tipo tecnico e quelli legati alle stime degli analisti, che evidenziano spesso un elevato grado di correlazione, hanno entrambi un peso complessivo del 10%. Marginale (2.5%) risulta infine il peso degli indicatori di Size.

Come accennato, spesso accade che indicatori diversi appartenenti alla medesima categoria mostrino un elevato grado di correlazione tra di loro (pensate ad esempio al ROE ed al ROA).

Può accadere che anche indicatori appartenenti a categorie differenti mostrino, magari a sorpresa, elevati gradi di correlazione (ad esempio, gli indicatori di Redditività, ROE e ROA, mostrano tipicamente un grado elevato di correlazione negativa con gli indicatori Value, specie quelli legati al book value).

Può, infine, accadere che intere categorie di indicatori siano tra loro correlate (come detto in precedenza, indicatori tecnici e stime degli analisti).

Per evitare che queste situazioni possano "falsare" il modello, portando magari a sbilanciarlo verso alcuni indicatori piuttosto che altri, mensilmente provvederò ad effettuare degli aggiustamenti ai pesi standard, definiti di volta in volta in base alla matrice di correlazione dell'intero spettro di indicatori.

Portafoglio top e worst

L'identikit ideale dei titoli che andranno di mese in mese a comporre il portafoglio top (che comprenderà i 10 migliori titoli, così come risultanti dai fattori sopra indicati) è pertanto quello di una società ad elevata redditività, multipli contenuti, elevati tassi di crescita sia passati che stimati per il futuro, livello di rischiosità di mercato, di business e finanziaria inferiore alla media, dimensioni tendenzialmente superiori alla media, con un buon trend tecnico di medio termine, ma non in situazioni di ipercomprato di breve.

L'identikit ideale dei titoli che comporranno il portafoglio worst (che comprenderà i 10 peggiori titoli, così come risultanti dai fattori sopra indicati) è invece quello di una società con redditività scarsa o negativa, multipli elevati, tassi di crescita sia passati che stimati per il futuro bassi o negativi, livello di rischiosità di mercato, di business e finanziaria superiore alla media, dimensioni tendenzialmente inferiori alla media, con un trend tecnico di medio termine negativo, ma al contempo una situazione di ipercomprato di breve.

Nella costruzione dei 2 portafogli verranno inoltre seguite delle semplici regole di diversificazione settoriale e geografica, in modo da evitare una eccessiva concentrazione verso una particolare industry o su un particolare paese.

Entrambi i portafogli verranno confrontati mensilmente con il mercato, sia in termini di rendimento, che di rischio.

Occorre precisare fin d'ora come il portafoglio worst, ossia quello comprendente i titoli ritenuti "peggiori", si andrà probabilmente a caratterizzare per rendimenti particolarmente volatili ed estremi. Potranno quindi esserci mesi (ad esempio situazioni di rimbalzo dei mercati azionari dopo una prolungata fase ribassista) in cui il portafoglio worst sovraperformerà quello top in maniera considerevole. L'assunto su cui è stato costruito il modello e che andremo a verificare nei prossimi mesi è che, tuttavia, nel medio-lungo termine, i titoli di qualità elevata consentano di ottenere rendimenti aggiustati per il rischio significativamente superiori.

Nessun commento:

Posta un commento