Causa impegni di forza maggiore (lavoro) nei prossimi mesi mi ritroverò nell'impossibilità di dedicare al blog il tempo dedicato fin qui.

Piuttosto che lasciare il progetto a vivacchiare, preferisco sospenderlo completamente, nella speranza di poterlo riprendere quando il tempo a disposizione aumenterà.

Un saluto quindi agli affezionati lettori (pochi, a dire il vero) ed un arrivederci a (spero) presto.

mercoledì 23 marzo 2011

giovedì 24 febbraio 2011

Modello Dynamic: Portafogli Marzo

Andiamo a vedere i portafogli del Modello Dynamic per il mese di marzo:

Come di consueto, andiamo a vedere come il modello "legge" il mercato e qual è quindi la sua esposizione ai diversi fattori di rischio:

Rispetto al mese scorso, il modello rimuove l'esposizione negativa agli indicatori di Short Term Mean Reversion, che hanno sofferto molto nelle ultime settimane e dimezza l'esposizione negativa ai fattori di redditività.

Permangono, invcece, i pesi positivi sugli indicatori diMomentum a M/L Termine e su quelli legati alle revisioni delle stime degli analisti.

Aumenta invece il peso assegnato ai fattori di rischio (vengono premiati i titoli ad alto beta ed alto indebitamento).

Tra qualche giorno, nella consueta rubrica Trends, andremo ad analizzare in maggior dettaglio l'evoluzione dei fattori di rischio nel mese di febbraio.

| Portafoglio Long | ||||

| Titolo | Industry | Paese | Mkt cap | Beta |

| Maurel Et Prom | Energy | France | 1.548 | 1,06 |

| Continental Ag | Automobiles & Components | Germany | 11.956 | 1,39 |

| Michelin (Cgde)-B | Automobiles & Components | France | 10.292 | 1,32 |

| Singulus Technologies | Capital Goods | Germany | 167 | 1,28 |

| Gestevision Telecinco Sa | Media | Spain | 3.600 | 1,59 |

| Altran Technologies Sa | Software & Services | France | 591 | 1,11 |

| Sky Deutschland Ag | Media | Germany | 2.075 | 0,95 |

| Ellaktor Sa | Capital Goods | Greece | 676 | 0,93 |

| Nutreco Nv | Food Beverage & Tobacco | Netherlands | 1.861 | 0,72 |

| Verbund Ag | Utilities | Austria | 9.535 | 0,73 |

| 4.230 | 1,11 | |||

| Portafoglio Short | ||||

| Titolo | Industry | Paese | Mkt cap | Beta |

| Brunel International | Commercial & Professional Serv | Netherlands | 656 | 0,88 |

| Huhtamaki Oyj | Materials | Finland | 1.057 | 0,65 |

| Evn Ag | Utilities | Austria | 2.076 | 0,63 |

| Public Power Corp | Utilities | Greece | 2.738 | 0,67 |

| Greencore Group Plc | Food Beverage & Tobacco | Ireland | 241 | 0,62 |

| Ordina Nv | Software & Services | Netherlands | 177 | 1,46 |

| Delhaize Group | Food & Staples Retailing | Belgium | 5.758 | 0,48 |

| Telenet Group Holding Nv | Telecommunication Services | Belgium | 3.529 | 0,29 |

| Biomerieux | Health Care Equipment&Serv | France | 3.026 | 0,20 |

| Morphosys Ag | Pharmaceuticals, Biotechnology | Germany | 441 | 0,54 |

| 1.970 | 0,64 | |||

Come di consueto, andiamo a vedere come il modello "legge" il mercato e qual è quindi la sua esposizione ai diversi fattori di rischio:

| Fattore | Peso | Commento |

| Value | 4,6% | Fattore ininfluente |

| Redditività | -18,0% | Premiati i titoli a scarsa redditività |

| Crescita Storica | -34,6% | Premiati i titoli con ridotta crescita storica |

| Crescita Futura | 16,3% | Premiati i titoli con elevata crescita futura attesa |

| Market Risk | -54,8% | Premiati i titoli ad elevato beta |

| Business&Financial Risk | -16,1% | Premiati i titoli con leva elevata |

| Size | -0,1% | Fattore ininfluente |

| Momentum M/L Termine | 20,7% | Premiati i titoli con Momentum a M/L termine positivo |

| Short Term Mean Reversion | -3,4% | Fattore ininfluente |

| Estimates Revisions | 23,9% | Premiati i titoli con revisioni positive da parte degli analisti |

Rispetto al mese scorso, il modello rimuove l'esposizione negativa agli indicatori di Short Term Mean Reversion, che hanno sofferto molto nelle ultime settimane e dimezza l'esposizione negativa ai fattori di redditività.

Permangono, invcece, i pesi positivi sugli indicatori diMomentum a M/L Termine e su quelli legati alle revisioni delle stime degli analisti.

Aumenta invece il peso assegnato ai fattori di rischio (vengono premiati i titoli ad alto beta ed alto indebitamento).

Tra qualche giorno, nella consueta rubrica Trends, andremo ad analizzare in maggior dettaglio l'evoluzione dei fattori di rischio nel mese di febbraio.

mercoledì 23 febbraio 2011

Modello Dynamic: Performance Febbraio

Mese negativo anche per il Modello Dynamic, con il Portafoglio Long che sottoperforma sia il mercato che il Portafoglio Short sia con i mercati in crescita durante le prime 3 settimane, sia durante lo storno degli ultimi giorni.

Se consideriamo questi primi 3 mesi di vita, la situazione non cambia, con il portafoglio Long che sottoperforma nettamente sia il mercato che il Portafoglio Short.

Per cause di forza maggiore l'aggiornamento dei portafogli del Modello Dynamic per il mese di marzo slitta a domani.

Per cause di forza maggiore l'aggiornamento dei portafogli del Modello Dynamic per il mese di marzo slitta a domani.

Se consideriamo questi primi 3 mesi di vita, la situazione non cambia, con il portafoglio Long che sottoperforma nettamente sia il mercato che il Portafoglio Short.

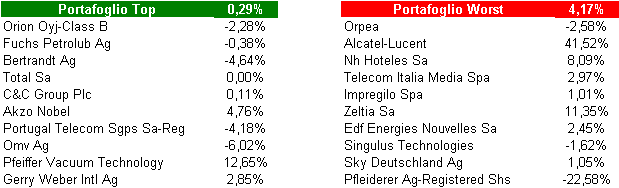

Modello Classic: Performance febbraio 2011

Mese negativo per il Modello Classic, non tanto sul fronte del Portafoglio Top, che anzi sovraperforma il mercato sia su base assoluta che beta-adjusted, quanto per il Portafoglio Worst che, complice il botto di Alcatel, effettua un bel balzo in avanti.

Allargando il periodo di osservazione a questi sette mesi di vita del Modello Classic, i due portafogli risultano allineati come performance secca. Su base risk adjusted, però il portafoglio Long mantiene ancora un certo margine ed, anzi, chiude buona parte del gap che lo separava dal benchmark.

Allargando il periodo di osservazione a questi sette mesi di vita del Modello Classic, i due portafogli risultano allineati come performance secca. Su base risk adjusted, però il portafoglio Long mantiene ancora un certo margine ed, anzi, chiude buona parte del gap che lo separava dal benchmark.

venerdì 18 febbraio 2011

Mercato americano ed europeo: valutazioni a confronto

Abbiamo recentemente parlato del CAPE (Ciclically Adjusted Price Earnings Ratio), vale a dire una versione adattata del classico P/E che fornisce una stima abbastanza accurata dei rendimenti del mercato azionario nel medio/lungo termine. Il CAPE nella sua versione originaria, sviluppata da Robert Shiller, viene applicato all’S&P500, l’indice più rappresentativo del mercato americano.

Gli analisti di BNP Paribas proprio in questi giorni hanno pubblicato un’analisi all’interno della quale applicano la metodologia di Shiller anche al mercato europeo. Viene, in particolare, creato un indice, il BNP Shiller PEs Index, che raffronta il CAPE del mercato europeo con quello del mercato americano.

L’indice, la cui evoluzione storica è rappresentata di seguito, viene calcolato come:

CAPE Mercato Europeo / CAPE Mercato Americano

Fonte: BNP Paribas

Un indice pari ad 1 vuole, pertanto, dire che i 2 mercati presentano un livello di valutazione analogo, mentre un indice sopra 1 indica che il mercato europeo è più caro di quello americano, e viceversa.

L’indice è attualmente vicino ai suoi minimi: il mercato europeo presenta al momento valutazioni molto interessanti se raffrontato al mercato americano. Questo è, evidentemente, l’effetto dei timori sul debito di diversi paesi europei che, come abbiamo visto nel corso del 2010, si sono riflessi direttamente sulle performance dei rispettivi mercati azionari.

Diventa, a mio parere, interessante verificare se questo indice è stato nel passato in grado di spiegare il differenziale di rendimento tra i mercati delle 2 aree geografiche. Per fare questo, ho utilizzato gli indici MSCI North America ed MSCI Europe, entrambi nelle versioni net return (cioè col reinvestimento dei dividendi) e local currency.

I grafici seguenti mostrano la relazione tra il BNP Shiller Index ed il differenziale annuo di rendimento Europa-US rispettivamente nei successivi 1, 3, 5 e 10 anni. Ci attendiamo una relazione negativa tra le 2 variabili:

Fonte dati: BNP Paribas, Bloomberg. Elaborazione: EquityScreening

Per quanto il periodo analizzato non sia molto esteso, possiamo osservare che:

- Come ci attendavamo, esiste effettivamente una relazione negativa tra le 2 variabili: quando il BNP Shiller Index è elevato (superiore ad 1), il livello superiore di valutazione del mercato europeo si traduce solitamente in un differenziale di rendimento negativo negli anni successivi (mercato europeo che sottoperforma quello americano). Viceversa, ovviamente, in caso di BNP Shiller Index contenuto (inferiore ad 1), il livello inferiore di valutazione del mercato europeo si traduce solitamente in un differenziale di rendimento positivo negli anni successivi (mercato europeo che sovraperforma quello americano).

- Così come abbiamo osservato nel corso dell’analisi del CAPE di Shiller, anche in questo caso la capacità predittiva aumenta al crescere del periodo sotto osservazione, come dimostra L’R2 che passa dal 2.55% sui rendimenti ad 1 anno al 35.65% sui rendimenti a 10 anni.

Come abbiamo già osservato, l’indice è vicino ai suoi minimi. Gli analisti di BNP Paribas concludono che il mercato europeo è attualmente da preferire a quello americano. A mio parere occorre, però sottolineare che, in caso di ritorno delle tensioni sui paesi periferici, il differenziale di valutazione, almeno nel breve termine, potrebbe essere destinato ad allargarsi ulteriormente.

mercoledì 16 febbraio 2011

Quali variabili influenzano i rendimenti del mercato azionario? (Parte 4: Una semplice strategia operativa)

Per quanto strumento utile per definire il livello di valutazione del mercato e per prevederne con una certa precisione i rendimenti futuri di medio/lungo termine, abbiamo visto nel post precedente come il il CAPE non possa rappresentare l’unico elemento su cui costruire una strategia operativa (a meno che non sia un semplice buy&hold con un orizzonte di 5-10 anni).

In questo senso può essere utile coniugare un approccio di tipo fondamentale come quello del CAPE con uno che tenga conto della tendenza dei mercati a muoversi per trend.

Vedremo come l’utilizzo persino del più semplice e conosciuto indicatore di trend, la Media Mobile a 12 mesi, possa apportare importanti benefici in questo senso.

Immaginiamo una strategia operativa sull’S&P500 che abbia 2 “motori”:

- Un motore “fondamentale”, che fa sì che la strategia sia esposta al mercato quando il CAPE è basso e sia invece flat quando il CAPE è elevato;

- Un motore “tecnico”, che fa sì che la strategia sia esposta al mercato quando questo è in trend positivo e sia invece flat quando il trend è negativo.

Operativamente, il motore fondamentale prevede un investimento 100% azionario quando il CAPE è inferiore al suo 33° percentile storico (13.03), un investimento pari al 50% quando il CAPE è tra il 33° ed il 66° percentile (cioè tra 13.03 e 19.72) ed una posizione completamente flat quando il CAPE è superiore a 19.72.

La posizione, così definita sulla base del CAPE, viene modificata per tenere conto del quadro tecnico: se l’S&P500 (nella sua versione total return) si trova sopra la sua Media Mobile a 12 mesi, la posizione viene incrementata di un 50%, altrimenti viene ridotta di un 50%.

Se, ad esempio, il CAPE fosse pari a 10, ma l’indice fosse sotto la Media Mobile, l’esposizione effettiva sarebbe solo del 50% (100% - 50%). Se, per fare un altro esempio, il CAPE fosse di 15 e l’indice fosse sopra la Media Mobile, l’esposizione sarebbe del 100% (50% + 50%).

L’esposizione complessiva non potrà essere superiore al 100% (non si ricorre alla leva) e non potrà essere inferiore allo 0% (niente short selling).

In sostanza la strategia si espone pesantemente al mercato quando questo offre livelli di valutazione medi o inferiori alla media ed è in trend positivo. Rimane, invece, completamente flat quando il mercato ha valutazioni nella media o superiori alla media e presenta un trend negativo. Assume una posizione intermedia negli altri casi.

La parte di portafoglio non investita nel mercato azionario è impiegata in liquidità, remunerata ad un tasso risk free.

L’esposizione al mercato viene determinata mensilmente e, per rendere più realistica la simulazione della strategia, ho considerato delle commissioni di negoziazione dello 0.20%.

Il grafico seguente mette a confronto su scala logaritmica la strategia (in blu) con l’S&P500 (in rosso).

In giallo viene visualizzata l’esposizione della strategia al mercato azionario, che varia dallo 0% al 100%.

Ecco qualche statistica:

La strategia avrebbe quindi generato al netto dei costi un rendimento leggermente superiore a quello fatto registrare dall’indice. Si tratta, a mio parere, di un risultato di tutto rispetto, anche considerando che l’esposizione media nei confronti dell’indice è stata solo del 63% e che la volatilità della strategia è sensibilmente inferiore rispetto a quella dell’S&P500. Ne deriva un’efficienza complessiva della strategia nettamente superiore a quella dell’indice, come testimoniato dallo Sharpe Ratio.

Si tratta di risultati importanti anche tenendo conto del fatto che sono stati ottenuti sul mercato più efficiente in assoluto, quello americano, e su un orizzonte temporale molto ampio. La strategia ha quindi resistito a periodi di iper-inflazione, deflazione, depressioni, crisi bancarie, bolle speculative, guerre mondiali, ecc.

Col prossimo grafico andiamo a focalizzarci sugli Anni Duemila:

L’esposizione media è stata contenuta (34%), soprattutto a causa del motore fondamentale che, di fronte alle valutazioni elevate fatte registrare dal mercato durante quasi tutto il decennio (con l’eccezione del periodo fra fine 2008 ed inizio 2009) è rimasto molto guardingo. Protagonista è stato, quindi, il motore tecnico che è riuscito ad interpretare correttamente quasi tutte le situazioni, con pochissimi falsi segnali. In questo caso non allego le statistiche, visto che il grafico parla da solo.

Com’è posizionata attualmente la strategia? Il motore fondamentale continua ad essere guardingo. Con un CAPE attualmente intorno a 23, occorrerà una riduzione delle valutazioni superiore al 15% perché il motore ammetta un’esposizione anche parziale al mercato (questa riduzione delle valutazioni dovrà arrivare necessariamente a seguito di un calo dell’indice, visto che il denominatore della frazione, rappresentato dalla media decennale degli utili, si muoverebbe lentamente anche a fronte di una serie di earning seasons particolarmente positive). Il motore tecnico continua invece ad essere positivo: sarebbe necessario un movimento ribassista di circa il 10% dai valori di fine gennaio perché questo segnale venisse invalidato ed il motore si mettesse anch’esso sulla difensiva. Per il momento, quindi, la strategia mantiene un’esposizione del 50% al mercato azionario fintanto che quest’ultimo manterrà il trend positivo iniziato a marzo 2009.

Come potrebbe un investitore retail applicare la strategia in pratica? La soluzione più ovvia sarebbe l’impiego di un ETF. A mio parere, però, considerati gli svantaggi operativi degli ETF in termini fiscali, di costi di transazione (commissioni e spread denaro lettera) ed anche finanziari (necessità di pagare immediatamente il capital gain e conseguente minore effetto capitalizzazione), la scelta migliore sarebbe un fondo comune relativamente a basso costo con la disponibilità di un comparto monetario su cui switchare gratuitamente quando la strategia lo prevede (es. Pictet USA Index o UBS USA Multi Strategy).

Sarebbe molto interessante provare a testare la strategia anche su altri mercati geografici, ma le serie storiche degli utili non sono di facile reperibilità.

Un’ultima analisi: se si volesse rendere la strategia più aggressiva, si potrebbero rimuovere i vincoli di esposizione massima e minima (consentendo quindi alla strategia di assumere posizioni short fino al 50% e long fino al 150% mediante l’utilizzo del future sull’indice). L’esposizione varierebbe quindi in questo modo:

Secondo questa variante, la strategia andrebbe a leva solo in presenza di condizioni estremamente positive (valutazioni basse accompagnate da trend rialzista), mentre assumerebbe una posizione short solo nelle occasioni in cui a valutazioni elevate si accompagna un trend tecnico ribassista.

Dal punto di vista operativo, per simulare la strategia ho ricostruito le serie storiche dei futures sull’S&P500, basandomi sui dati relativi ai dividendi e ai tassi d’interesse. In aggiunta allo 0.20% sulla negoziazione della parte di portafoglio investita in strumenti “cash” (fondi piuttosto che ETF), ho considerato dei costi di negoziazione dello 0.05% per la parte investita in derivati (per andare a leva o short), nonché per gli eventuali rollover, ipotizzati con cadenza trimestrale.

Modificando la strategia in questo senso, i rendimenti salirebbero in maniera sensibile, così come la volatilità (che rimarrebbe comunque inferiore a quella dell’S&P500):

Abbiamo quindi visto come, con un solo indicatore di tipo fondamentale, e con il più semplice e standard strumento di analisi tecnica, si possa generare una strategia dai rendimenti teorici sicuramente interessanti. Non ho voluto ottimizzare i segnali di entrata o quelli di uscita attraverso ulteriori indicatori o regole complesse, né ho adottato accorgimenti per ridurre i costi di negoziazione che, peraltro, nella simulazione sono abbastanza contenuti, vista la natura non certo frenetica della strategia (il portafoglio viene girato completamente in media una volta all’anno con la strategia long-only ed ogni 8 mesi circa con quella long-short). La scelta di indicatori “semplici” e l’assenza di ottimizzazione è voluta, proprio per non cadere nel problema che caratterizza spesso molte strategie simulate in back test, ossia quello dell’overfitting (utilizzo di un numero eccessivo di indicatori, a volte molto complessi, e di parametri appositamente individuati per mostrare rendimenti passati elevati che spesso si traducono in performance reali deludenti).

domenica 13 febbraio 2011

Quali variabili influenzano i rendimenti del mercato azionario? (Parte 3: le valutazioni)

Se i rendimenti azionari non sono spiegati nè dai tassi di crescita economica (vedi parte 1) e neanche dai livelli dei tassi d’interesse (vedi parte 2), qual è la variabile realmente importante da considerare?

La mia ipotesi è che il fattore determinante siano le valutazioni.

Per verificare questa teoria ci viene in aiuto Robert J. Shiller col suo CAPE, Cyclically-Adjusted Price-Earnings ratio. Si tratta di una versione particolare del classico Price / Earning, indicatore che misura il grado di valutazione di una società rapportandone il prezzo dell’azione agli utili che essa genera. La difficoltà di utilizzo del P/E risiede nella scelta del denominatore, ossia nella definizione di quali utili considerare: alcuni utilizzano gli utili LTM (last 12 months, ossia gli utili riportati nelle ultime 4 trimestrali), altri gli utili dell’ultimo bilancio annuale, altri ancora la stima degli utili per l’esercizio in corso o il successivo. Si tratta di scelte che presentano un comune problema: la ciclicità dell’indicatore. Succederà, infatti, che al top del ciclo economico, con gli utili a massimo regime, un’azione sembrerà a buon mercato, mentre nel momento più nero della fase recessiva, con l’utile azzerato o addirittura negativo, la stessa azione sembrerà molto cara.

Per risolvere questo problema, Shiller applica una normalizzazione: gli utili che lui considera sono quelli medi dell’ultimo decennio. Tali utili vengono inoltre depurati dell’effetto inflazione, procedimento che viene attuato anche al numeratore dell’indice, ossia al prezzo.

Il CAPE viene calcolato non per una singola azione, ma per l’indice più rappresentativo del mercato azionario statunitense, l’S&P500.

Il CAPE è pertanto calcolato come: Real S&P500 Price / Real Normalized Earnings.

Al numeratore c’è quindi il valore dell’S&P500 a prezzi costanti (cioè al netto dell’effetto inflazione). Al denominatore troviamo, invece, l’utile medio realizzato nell’ultimo decennio dalle aziende che compongono l’indice, anch’esso al netto dell’inflazione.

Andiamo ora a vedere se il CAPE, che rappresenta a mio parere uno degli indicatori più efficaci per misurare il livello di valutazione del mercato, è stato effettivamente in grado di spiegare i rendimenti del mercato azionario statunitense.

Prima una nota metodologica: il CAPE, così come calcolato da Shiller e pubblicato sul suo sito, è un indicatore che, se applicato nel passato, è di tipo “look ahead”, ossia si basa su dati ancora non disponibili nel momento della stima: nel calcolare il CAPE ad una certa data, Shiller considera infatti anche gli utili generati nei mesi immediatamente precedenti la stima. Questi ultimi, però, sono resi noti solo alcuni mesi dopo (es. gli utili del trimestre settembre 2010-dicembre 2010 saranno noti completamente solo in queste settimane). In tutte le elaborazioni che seguono, ho quindi provveduto a ricalcolare il CAPE usando gli utili fino a 6 mesi prima rispetto all’effettuazione della stima. La differenza rispetto alla formulazione originale è, in ogni caso, marginale.

I grafici successivi mostrano la relazione tra il CAPE dell’S&P500 misurato ad una certa data ed il rendimento annuo dell’indice rispettivamente nei successivi 3, 5, 10 e 20 anni. Ancora una volta, i dati partono dal 1927, anno a partire dal quale la serie storica dell’S&P500 è disponibile.

Fonte dati: Robert Shiller, Bloomberg. Elaborazione: EquityScreening

Cosa ci dicono questi grafici? Tre elementi saltano all’occhio:

- Esiste una relazione significativa (con un livello di confidenza statistica del 99%) tra il CAPE ed i rendimenti azionari negli anni successivi.

- Questa relazione è negativa: a CAPE contenuti (ossia a mercati “cheap”) seguono rendimenti azionari elevati; a CAPE elevati (ossia a mercati “cari”) seguono rendimenti azionari ridotti o addirittura negativi.

- Questa relazione diventa più forte al dilatarsi del periodo di osservazione: i diversi R2 testimoniano di come il CAPE sia in grado di “spiegare” da solo il 25.51% dei rendimenti nei 3 anni successivi, il 34.85% di quelli a 5 anni, il 54.99% di quelli a 10 anni e addirittura il 64.38% di quelli a 20 anni.

Andiamo ora a vedere l’evoluzione storica del CAPE negli ultimi 80 anni:

Fonte dati: Robert Shiller, Bloomberg. Elaborazione: EquityScreening

L’indicatore ha avuto oscillazioni abbastanza ampie, con momenti di sottovalutazione assoluta (inizio anni ’30 ed inizio anni ’80) e periodi di euforia irrazionale (fine anni ’20, fine anni ’90 e metà Anni 2000). La media del CAPE è stata di 17.66, mentre la mediana (meno influenzata dai livelli assurdi della bolla della New Economy) è di 16.49. Possiamo quindi definire il valore di equilibrio del CAPE intorno a 16.5.

Dove siamo oggi? Con l’ultima rilevazione intorno a 23, seppur lontani dai livelli estremi visti anche di recente, i mercati non offrono sicuramente valutazioni attraenti. Anzi, se escludiamo la fine Anni 20 e la fine anni ’90 (periodi che considero outliers, come dimostra il fatto che ad essi sono seguiti rendimenti negativi su periodi addirittura superiori al decennio), siamo su livelli che di solito hanno rappresentato top di mercato, a cui sono seguiti periodi di “sgonfiamento” delle valutazioni.

Un ulteriore elemento di cautela: storicamente a fasi di sopravvalutazione (CAPE sopra 20) sono seguite nel giro di massimo 15 anni momenti di estrema sottovalutazione (CAPE sotto 10). Dopo il picco del 1999 questo swing completo non c’è ancora stato (il minimo di marzo 2009 ha fatto segnare un CAPE intorno a 13 che, seppur inferiore alla media, non rappresenta certo un livello di sottovalutazione assoluta). Se la storia si ripetesse anche in questo caso e rivedessimo CAPE a singola cifra nel giro dei prossimi 4-5 anni, questo vorrebbe dire ritoccare i minimi di marzo 2009.

Nel grafico seguente mettiamo alla prova il CAPE: effettuiamo infatti un confronto dal 1927 ad oggi tra il rendimento a 10 anni dell’S&P500 stimato sulla base dell’ultimo CAPE disponibile all’inizio di ogni decennio (la stima è effettuata utilizzando i coefficienti di regressione lineare indicati nei grafici precedenti) ed il rendimento effettivo dell’S&P500 nel decennio successivo.

Fonte dati: Robert Shiller, Bloomberg. Elaborazione: EquityScreening

E’ evidente che, quantunque non perfetta, la stima operata tramite il CAPE risulta abbastanza accurata (la correlazione tra la serie dei rendimenti stimati e quella dei rendimenti reali è del 74.2%). La linea rossa si ferma ovviamente al 2001 che rappresenta la data di partenza dell’ultimo decennio di rendimenti reali disponibile. La linea blu invece prosegue e ci dà un’indicazione di massima del rendimento annuo che possiamo attualmente stimare per il prossimo decennio sulla base del CAPE, pari a circa il 7%. Tale rendimento può sembrare allettante, ma va tenuto in considerazione il fatto che, essendo al di sotto della media storica, la remunerazione attesa non bilancia adeguatamente il rischio che ci si va ad assumere. I mercati azionari, infatti, molto raramente (per non dire mai) si muovono in maniera graduale e costante verso un determinato target di rendimento, specie quando partono da valutazioni elevate: un 7% annuo su un orizzonte di 10 anni potrebbe essere, per assurdo, il frutto di 2 anni con una perdita cumulata del 35% a cui seguono 8 anni con un rendimento annuo medio del 15%.

Questo 7% annuo è peraltro superiore alla stima effettuata da John Hussman, che utilizza il CAPE congiuntamente ad altri indicatori:

Fonte: hussmanfunds.com

Secondo Hussman, il CAPE potrebbe in questo caso sovrastimare il rendimento dei prossimi anni perché gli utili che considera riflettono un livello di profit margin (cioè del rapporto utili / fatturato) che nel decennio appena trascorso è stato non solo elevatissimo, ma probabilmente irripetibile. Questo anche a causa di un utilizzo estremo della leva finanziaria da parte delle imprese (non solo bancarie) che, se da ha un lato è stato una delle concause della crisi, dall’altro ha sicuramente contribuito a gonfiare i profitti negli anni delle vacche grasse.

Qual è invece il rendimento che possiamo attenderci su un orizzonte di 5 anni? Come abbiamo visto, il CAPE è meno preciso nello stimare i rendimenti a 5 anni di quanto non lo sia su orizzonti di 10 o 20 anni. Per questo motivo, effettueremo la stima in maniera indiretta. A febbraio 1996, il CAPE prevedeva per l’S&P500 un rendimento annuo total return nel successivo ventennio pari al 5.04%. Con un indice di partenza pari a 640 punti, in assenza di dividendi la previsione era pertanto per un indice pari a circa 1710 punti a febbraio 2016. Se consideriamo i dividendi pagati dal 1996 ad oggi e quelli stimati da oggi al 2016, dobbiamo detrarre circa 450 punti. La stima per il valore dell’indice fra 5 anni è quindi di circa 1260 punti. Con un indice che alla fine di gennaio faceva segnare 1286 punti, questo implicherebbe un rendimento annuo di -0.3%. Se a questo aggiungiamo il dividend yield atteso, possiamo stimare un rendimento annuo total return dell’S&P500 nei prossimi 5 anni pari a circa il 2%. Davvero pochino.

In ogni caso, abbiamo visto che il CAPE rappresenta uno strumento molto utile per operare stime relativamente accurate sui rendimenti del mercato azionario in un orizzonte di medio-lungo termine.

Non deve essere però considerato come un indicatore perfetto: se è vero che risulta in grado di spiegare buona parte dei rendimenti su un orizzonte maggiore di 3-5 anni, risulta molto meno efficace su un orizzonte più breve. Il grafico seguente descrive infatti la relazione tra il CAPE ed i rendimenti azionari nei successivi 12 mesi.

Fonte dati: Robert Shiller, Bloomberg. Elaborazione: EquityScreening

Per quanto continui ad esserci una relazione negativa tra le 2 variabili (a CAPE elevati seguono rendimenti mediamente più bassi e viceversa) e per quanto questa relazione continui ad essere statisticamente significativa al 99%, la dispersione risulta sicuramente maggiore, come testimonia un R2 abbastanza ridotto (8.72%).

Mentre i rendimenti di medio-lungo termine sono spiegati in buona parte dai livelli di valutazione da cui il mercato parte, nel breve termine sono evidentemente presenti altre logiche che il CAPE, da solo, non è in grado di catturare.

Accade spesso, infatti, che il mercato, in preda all’euforia, continui a salire nonostante le valutazioni siano già parecchio elevate. D’altro canto accade anche che in situazioni di panic selling il mercato possa continuare a scendere nonostante sia giunto a livelli di valutazioni molto interessanti (tipicamente questi episodi sono più rari ed hanno durata inferiore ai primi). Per quanto tali situazioni siano destinate prima o poi a rientrare, si possono protrarre per parecchio tempo. Ecco perché nel breve periodo può essere molto pericoloso mettersi contro il trend, pur sulla base di corrette valutazioni di natura fondamentale (è la lezione che hanno imparato quanti hanno aperto posizioni short sul mercato azionario alla fine degli anni ’90 considerandolo, peraltro giustamente, estremamente sopravvalutato).

Come affermava Hussman nel 2001:

[…] Overvaluation alone does not determine market direction. When the market is able to recruit "trend uniformity" across a wide range of market internals, an overvalued market can easily become more overvalued. This is how the recent market "bubble" was able to achieve such girth. When the market is overvalued but trends are uniformly favorable, we are willing to participate. Essentially, trend uniformity means that investors are increasingly willing to take stock-market risk. It does not matter why they are willing to take more risk, or whether their concept of the world is valid. Historically, it has been fruitless to fight investors when they develop a powerful taste for risk. As Warren Buffett once said, "A group of lemmings looks like a pack of individualists compared with Wall Street when it gets a concept in its teeth."

Nel quarto ed ultimo post di questa serie, che verrà pubblicato nei prossimi giorni, andremo a dedinire e back-testare una semplice strategia operativa che si basa sul CAPE ma cerca di correggerne i limiti appena evidenziati.

martedì 8 febbraio 2011

Quali variabili influenzano i rendimenti del mercato azionario? (Parte 2: i tassi d'interesse)

Abbiamo visto nella prima parte di questa analisi che i tassi di crescita economica rappresentano un fattore inutile o, al più, inutilizzabile per prendere posizione sui mercati. Andiamo ora ad analizzare un altro fattore che viene spesso messo in relazione con i rendimenti dei mercati azionari: la politica monetaria delle Banche Centrali e, quindi, il livello dei tassi di interesse.

Il luogo comune è, infatti, quello per cui una politica monetaria espansiva e, di conseguenza, un basso livello dei tassi di interesse, rappresentino una garanzia di rendimenti azionari positivi.

Iniziamo l’analisi usando come riferimento il tasso a 10 anni . I tassi a M/L termine sono quelli che maggiormente incidono nei modelli DCF, usati dagli analisti per esprimere valutazioni sui titoli azionari.

Andiamo innanzi tutto a verificare se esiste una qualche relazione tra la variazione dei tassi di interesse decennali in un periodo e la performance del mercato azionario nel medesimo periodo. Il grafico seguente mette a confronto la variazione semestrale dei tassi di interesse USD a 10 anni (asse x) con il rendimento del mercato azionario USA nel semestre stesso (asse y). I rendimenti considerati sono total return (ossia ipotizzano il reinvestimento dei dividendi). L’analisi è condotta su un periodo molto ampio che va dal 1927, anno a partire dalla quale lo storico dell’S&P500 è disponibile, fino ad oggi.

Fonte dati: Robert Shiller, Bloomberg. Elaborazione: EquityScreening

La retta di regressione ha un’inclinazione negativa: questo indica una tendenza del mercato azionario ad offrire performance superiori alla media in semestri durante i quali i tassi d’interesse sono scesi, e viceversa. Come si evince però dalla forte dispersione delle singole osservazioni attorno alla retta, questa relazione è molto debole: l’R2 ci indica come solo lo 0.90% della variabilità della variabile dipendente (rendimenti azionari) è spiegato dalla variabile indipendente (variazione dei tassi).

Inoltre si tratta ovviamente di una relazione non sfruttabile operativamente, a meno di non conoscere in anticipo la variazione dei tassi nel semestre seguente.

Diventa quindi più interessante verificare se esiste una qualche relazione tra la variazione dei tassi d’interesse decennali ed i rendimenti azionari successivi.

La tabella seguente analizza la presenza di eventuali relazioni tra queste due variabili su diversi orizzonti di osservazione della variazione dei tassi e su diversi orizzonti di osservazione dei successivi rendimenti azionari:

Fonte dati: Robert Shiller, Bloomberg. Elaborazione: EquityScreening

Sembra in effetti esserci una qualche relazione tra la variazione dei tassi e la performance dei mercati azionari nei mesi immediatamente successivi: a periodi di tassi calanti seguono periodi di performance azionarie mediamente positive. I livelli di R2, che oscillano tra lo 0.2% e l’1.8%, mostrano però come questa relazione sia, ancora una volta molto debole, e quindi difficilmente sfruttabile. Se poi l’orizzonte sotto il quale si valuta la performance del mercato azionario va oltre i 12 mesi, la relazione scompare completamente.

Andiamo ora a verificare se esiste una relazione tra il livello assoluto dei tassi decennali (anziché la loro variazione) ed i successivi rendimenti azionari. Se fosse corretta la teoria che vuole i rendimenti azionari fortemente influenzati dal livello dei tassi, dovremmo ottenere una relazione inversa: a tassi di interesse alti dovrebbero seguire rendimenti azionari bassi o negativi e a tassi di interesse bassi dovrebbero seguire rendimenti azionari elevati.

Fonte dati: Robert Shiller, Bloomberg. Elaborazione: EquityScreening

Vediamo che non è assolutamente così. La correlazione tra le due variabili è leggermente positiva (6.4%) e la retta di regressione è inclinata positivamente: a tassi di interesse più elevati corrispondono rendimenti azionari più elevati nei successivi 12 mesi. Questa relazione è in ogni caso debolissima (R2 prossimo allo 0), pur essendo statisticamente significativa al 95%.

Allargando il periodo di osservazione i risultati non cambiano, anzi la correlazione tra livello dei tassi e successivi rendimenti azionari aumenta.

Se analizziamo la relazione tra i tassi di interessi ed i rendimenti annui azionari nei successivi 5 anni, la correlazione è infatti pari a +20.50%.

Se i rendimenti considerati sono quelli nei successivi 10 anni, la correlazione sale a +22.9%:

Fonte dati: Robert Shiller, Bloomberg. Elaborazione: EquityScreening

Spostiamo ora l’attenzione sui tassi a breve, che sono l’espressione più diretta della politica monetaria. La serie storica più lunga che sono riuscito a trovare è quella del rendimento dei Titoli di Stato USA a 3M (l’equivalente dei nostri BOT), che parte dal 1954.

Seguendo lo stesso percorso logico usato per i tassi a lungo, andiamo innanzi tutto a verificare se esiste una qualche relazione tra la variazione dei tassi di interesse trimestrali in un dato semestre e la performance del mercato azionario nel medesimo semestre.

Fonte dati: Robert Shiller, Bloomberg. Elaborazione: EquityScreening

E’ evidente sia visivamente che dalla verifica dell’R2 che non ci sia alcuna relazione statistica tra le due variabili.

Verifichiamo ora se esiste una qualche relazione tra la variazione dei tassi d’interesse trimestrali ed i rendimenti azionari successivi.

La tabella seguente analizza la presenza di eventuali relazioni tra queste due variabili su diversi orizzonti di osservazione della variazione dei tassi a breve e su diversi orizzonti di osservazione dei rendimenti azionari:

Fonte dati: Robert Shiller, Bloomberg. Elaborazione: EquityScreening

In questo caso le risultanze sono simili a quelle ottenute con i tassi a lungo termine: esiste una relazione tra la variazione dei tassi e la performance dei mercati azionari nei mesi immediatamente successivi: a periodi di tassi calanti seguono periodi di performance azionarie mediamente positive. Si tratta però anche in questo caso di una relazione debole e quindi difficilmente sfruttabile. Se poi l’orizzonte sotto il quale si valuta la performance del mercato azionario va oltre i 12 mesi, la relazione si riduce ulteriormente di intensità.

Chiudiamo il cerchio verificando se esiste una relazione tra il livello assoluto dei tassi trimestrali (anziché la loro variazione) ed i successivi rendimenti azionari.

Anche in questo caso i risultati sono sorprendenti. Esiste una relazione positiva tra il livello assoluto dei tassi ed il successivo rendimento azionario: a tassi di partenza elevati corrispondono rendimenti successivi superiori alla media, ma solo per periodi di osservazione del rendimento del mercato azionario superiori all’anno (l’R2, che si aggira attorno allo zero per periodi pari o inferiori a 12 mesi, passa infatti al 7.7% per periodi di 5 anni e a 20.2% per periodi di 10 anni). L’intensità di questa relazione sembra comunque essere influenzata da poche osservazioni dei primi anni Ottanta, in cui si è partiti da tassi d’interesse a doppia cifra e ai quali sono seguiti anni di rendimenti azionari elevatissimi.

Fonte dati: Robert Shiller, Bloomberg. Elaborazione: EquityScreening

In conclusione, il luogo comune che una politica monetaria espansiva e tassi d’interesse bassi si traducano automaticamente in rendimenti azionari elevati è quindi errato (se consideriamo i livelli assoluti dei tassi) o molto debole e difficilmente sfruttabile (se consideriamo le variazioni dei tassi).

Questa teoria è peraltro smentita dal caso recente del Giappone, dove gli ultimi decenni hanno prodotto rendimenti azionari negativi pur in presenza di tassi d’interesse a zero.

Nel terzo capitolo di questa analisi, che pubblicherò nei prossimi giorni, andremo ad individuare ed analizzare quella che, a mio parere, è la variabile che meglio ci aiuta nello spiegare i rendimenti passati e, eventualmente, provare a prevedere quelli futuri.

martedì 1 febbraio 2011

Quali variabili influenzano i rendimenti del mercato azionario? (Parte 1: La crescita economica)

Il "core business" di questo blog è l'individuazione dei fattori, degli stili di investimento e dei risk premium che determinano differenziali di rendimento tra titoli azionari appartenenti allo stesso mercato, nonchè lo sviluppo di strategie di investimento che cercano di individuare e sfruttare questi differenziali, in un'ottica strategica oppure tattica.

Con questo post adotto invece un approccio differente, facendo un passo indietro e cercando di capire quali fattori determinano i rendimenti del mercato azionario nel suo complesso.

La prima risposta che verrebbe in mente è che l'elemento fondamentale che influisce sui rendimenti azionari sia la crescita dell’economia.

Ci dovrebbe essere quindi una correlazione positiva tra il tasso di crescita del PIL di un Paese ed i rendimenti del mercato azionario di quel Paese stesso.

Nel loro Global Investment Returns Yearbook 2010, gli analisti di Credit Suisse ci dimostrano in realtà che, come mostra il grafico sottostante, questa relazione, se c’è, è negativa (correlazione di -0.23): i paesi che negli ultimi 110 anni hanno avuto un incremento del PIL pro-capite maggiore (colonna grigia) sono anche quelli che hanno avuto i minori rendimenti dei mercati azionari (colonna blu).

Fonte: Credit Suisse - Global Investment Returns Yearbook 2010

Qualunque sia il numero di Paesi considerato e l’intervallo temporale dell’analisi, una strategia che avesse investito nei paesi a più bassa crescita economica (prima riga della tabella) avrebbe riportato rendimenti paragonabili o addirittura superiori ad una strategia investita nei paesi con più elevata crescita economia (ultima riga).

Fonte: Credit Suisse - Global Investment Returns Yearbook 2010

Gli analisti spiegano questo fenomeno sulla base del fatto che la crescita delle società quotate rappresenta solo una parte della crescita del PIL, specie in Paesi (come il nostro) dove una fetta importante delle aziende non accede direttamente al mercato dei capitali.

Un’altra spiegazione può essere legata al fatto che molte grandi società quotate sono delle multinazionali, i cui utili dipendono solo in parte dal paese in cui la società ha sede (una società come Piaggio che genera buona parte dei propri utili nei paesi emergenti, dipenderà dai tassi di crescita di questi paesi più di una società cinese o indiana che esporta in Europa o negli Stati Uniti o che svolge servizi in outsourcing per conto di società occidentali).

Un’ultima spiegazione è di natura comportamentale: elevati tassi di crescita storica da parte di un Paese si traducono spesso e volentieri in tassi di crescita stimati per il futuro altrettanto elevati. Tali stime di crescita possono pertanto essere esageratamente ottimistiche e determinare quindi una delusione negli investitori quando questi si scontrano con la realtà.

Quale che sia la ragione del fenomeno, andare alla caccia del paese con il più alto tasso di crescita atteso, che spesso altro non è se non una proiezione dei tassi di crescita passati, può essere pericoloso. E’ stato, ad esempio, il caso del Giappone qualche decennio fa. Potrebbe essere in futuro il caso della Cina, i cui tassi di crescita vertiginosi stimati per i prossimi anni (anche in questo caso nient’altro che una proiezione dei dati storici) potrebbero essere già stati ampiamente scontati dal mercato e, qualora non si realizzassero, potrebbero costare agli investitori delle delusioni negli anni a venire.

Questa analisi non deve portarci a concludere che la crescita economia è irrilevante per i rendimenti azionari. Se, infatti, il differenziale di crescita tra i paesi non ci aiuta a spiegare i rendimenti dei diversi mercati (la crescita è cioè un fattore irrilevante nello spazio), se ci concentriamo su un singolo Paese per volta notiamo che le variazioni dei tassi di crescita negli anni hanno un certo legame con i rendimenti azionari (la crescita è cioè di un fattore rilevante nel tempo).

Focalizzando l’attenzione sugli USA, notiamo infatti che esiste una relazione positiva tra la crescita del PIL in un trimestre e la performance del mercato azionario nello stesso periodo.

Fonte: Credit Suisse - Global Investment Returns Yearbook 2010

Questa relazione non può tuttavia essere utilizzata operativamente per prendere posizione sui mercati azionari, perché il dato finale sulla crescita del PIL in un dato trimestre viene reso noto in maniera ufficiale soltanto parecchi mesi dopo il termine del trimestre stesso.

Se verifichiamo la relazione tra la crescita del PIL nel trimestre N ed il rendimento del mercato azionario nel trimestre N+2 (quando il dato definitivo sul PIL del trimestre N sarà noto), questa è assolutamente inesistente (Adjusted R2 pari a 0).

Anche allargando il periodo di osservazione (da un trimestre ad un decennio) e analizzando altri mercati azionari, la conclusione a cui giungono gli analisti di Credit Suisse è la medesima: i tassi di crescita passati del PIL non sono di alcuna utilità nel prevedere i rendimenti futuri dei mercati azionari.

In sostanza, per quanto disporre di una previsione corretta sulla crescita economia nell’anno successivo sarebbe utile per stimare la performance del mercato azionario nell’anno in corso o nel successivo, gli investitori non ne sono in possesso. Gli investitori non conoscono neppure il tasso di crescita effettivo dell’anno appena concluso se non a nuovo anno già ampiamente in corso. Tutto ciò che possono fare è estrapolare i tassi di crescita storici del PIL e proiettarli nel futuro. Poiché questi tassi di crescita sono già prezzati dal mercato, questa pratica, come abbiamo visto, può essere pericolosa.

Nel prossimo post andremo ad analizzare un'ulteriore variabile che viene comunamente utilizzata per spiegare i rendimenti azionari: i tassi d'interesse.

giovedì 27 gennaio 2011

Trends: Aggiornamento gennaio 2011

Con questo aggiornamento di Trends, andiamo a vedere come si sono comportati a gennaio gli stili di investimento che teniamo monitorati, in modo da capire quali dinamiche hanno influenzato il comportamento dei mercati azionari europei.

Come abbiamo già in parte visto nei post precedenti, è stato un mese sicuramente molto importante, con movimenti molto accentuati e, in parte, di parziale rottura rispetto ai trend che avevamo osservato nel 2010.

Ecco i grafici:

Da una parte, alcune tendenze proseguono sostanzialmente intatte. Mi riferisco, in particolare, al trend negativo degli indicatori di Profitability e alla persistente overperformance dei titoli ad alto beta.

Su altri fronti assistiamo invece ad un brusco cambio di tendenza: gli indicatori Growth, positivi nel 2010, hanno virato verso il basso durante le ultime settimane e, soprattutto, gli indicatori Momentum (sia in senso stretto, sia quelli legati alle revisioni delle stime degli analisti), che avevano dominato la scena in maniera assoluta, fanno segnare una forte battuta di arresto, con i titoli laggards (ossia quelli che hanno sottoperformato il mercato nei mesi scorsi) che si prendono una parziale rivincita, così come quelli con revisioni da parte degli analisti negative (o meno positive della media).

Da segnalare, infine, il parziale risveglio di 2 stili che erano stati sostanzialmente ininfluenti nei mesi scorsi, vale a dire Value e Size (Large vs. Small).

Sarà interessante capire se si tratta di una semplice correzione all'interno di trend che, almeno per il momento, rimangono in piedi, o se il 2011 sarà davvero un anno con dinamiche completamente diverse rispetto a quelle del 2010. I prossimi 2-3 mesi ci daranno, a mio parere, una risposta in tal senso.

mercoledì 26 gennaio 2011

Modello Dynamic: Portafogli febbraio 2011

Ecco i portafogli aggiornati del Modello Dynamic per il prossimo mese:

Come di consueto, andiamo a spendere qualche parola in più, in ragione della maggior complessità del modello stesso rispetto all'architettura più semplice e statica del Modello Classic. Andiamo a vedere come il modello "legge" il mercato e qual è quindi la sua esposizione ai diversi fattori di rischio:

{kind=link}

| Portafoglio Long | ||||

| Titolo | Industry | Paese | Mkt cap | Beta |

| Stora Enso Oyj-R Shs | Materials | Finland | 6.020 | 1,37 |

| Renault Sa | Automobiles & Components | France | 13.293 | 1,98 |

| Ingenico | Technology Hardware & Equipmen | France | 1.355 | 0,73 |

| Ordina Nv | Software & Services | Netherlands | 158 | 1,59 |

| M-Real Oyj-B Shares | Materials | Finland | 860 | 1,87 |

| Qsc Ag | Telecommunication Services | Germany | 424 | 0,89 |

| Kuka Ag | Capital Goods | Germany | 565 | 0,89 |

| Neste Oil Oyj | Energy | Finland | 3.102 | 1,04 |

| Brunel International | Commercial & Professional Serv | Netherlands | 664 | 0,93 |

| Volkswagen Ag | Automobiles & Components | Germany | 55.625 | 0,84 |

| 8.207 | 1,21 | |||

| Portafoglio Short | ||||

| Titolo | Industry | Paese | Mkt cap | Beta |

| Accor Sa | Consumer Services | France | 7.669 | 1,11 |

| Ebro Foods Sa | Food Beverage & Tobacco | Spain | 2.591 | 0,28 |

| Axel Springer Ag | Media | Germany | 4.027 | 0,41 |

| Sixt Ag | Transportation | Germany | 866 | 1,22 |

| Iliad Sa | Telecommunication Services | France | 4.513 | 0,67 |

| Nexity | Consumer Durables & Apparel | France | 1.833 | 0,93 |

| Zardoya Otis Sa | Capital Goods | Spain | 3.879 | 0,64 |

| Edf Energies Nouvelles Sa | Utilities | France | 2.478 | 0,65 |

| Acea Spa | Utilities | Italy | 1.893 | 0,34 |

| Fresenius Se | Health Care Equipment & Servic | Germany | 10.233 | 0,41 |

| 3.998 | 0,66 | |||

Come di consueto, andiamo a spendere qualche parola in più, in ragione della maggior complessità del modello stesso rispetto all'architettura più semplice e statica del Modello Classic. Andiamo a vedere come il modello "legge" il mercato e qual è quindi la sua esposizione ai diversi fattori di rischio:

| Fattore | Peso | |

| Value | 1,3% | Fattore ininfluente |

| Redditività | -21,1% | Premiati i titoli a scarsa redditività |

| Crescita Storica | -3,5% | Fattore ininfluente |

| Crescita Futura | 10,2% | Premiati i titoli con elevata crescita futura attesa |

| Market Risk | -24,1% | Premiati i titoli ad elevato beta |

| Business&Financial Risk | -0,6% | Fattore ininfluente |

| Size | -3,5% | Fattore ininfluente |

| Momentum M/L Termine | 10,8% | Premiati i titoli con Momentum a M/L termine positivo |

| Short Term Mean Reversion | -11,1% | Premiati i titoli con Momentum a Breve termine positivo |

| Estimates Revisions | 13,9% | Premiati i titoli con revisioni positive da parte degli analisti |

Le linee di fondo sono le medesime del mese scorso: il modello privilegia titoli ad alto beta, scarsa redditività, buoni tassi di crescita attesi, elevato momentum e soggetti a revisioni positive da parte degli analisti.

Sottolineo però alcune dinamiche rispetto al mese scorso:

- viene azzerato il peso negativo attribuito allo stile value, che ora viene quindi considerato in maniera neutrale;

- il modello aumenta il peso (negativo) attribuito ai fattori redditività e market risk;

- il modello riduce invece il peso attribuito ai fattori momentum in senso lato (Long Term, Short Term, Estimates Revisions).

Proprio la minore incidenza dei fattori Momentum porta ad un'attenuazione del fenomeno che avevamo osservato la settimana scorsa, ossia la forte incidenza del fattore geografico. Mentre il portafoglio Long continua, infatti, a privilegiare i Paesi dell'Europa core, il portafoglio Short risulta molto più equilibrato rispetto alla settimana scorsa, quando era costituito in larga parte da titoli dei Paesi dell'Europa periferica.

Tra qualche giorno, nella consueta rubrica Trends, andremo ad analizzare in maggior dettaglio l'evoluzione dei fattori di rischio nel mese di gennaio, in modo da meglio inquadrare le scelte operate dal Modello Dynamic per il prossimo mese.

Tra qualche giorno, nella consueta rubrica Trends, andremo ad analizzare in maggior dettaglio l'evoluzione dei fattori di rischio nel mese di gennaio, in modo da meglio inquadrare le scelte operate dal Modello Dynamic per il prossimo mese.

Iscriviti a:

Post (Atom)