Nel precedente post abbiamo visto alcuni esempi che mostrano come i mercati siano caratterizzati dalla presenza di trend prolungati che impattano sui diversi stili di investimento o fattori di rischio.

Il nuovo modello Dynamic, che nascerà ufficialmente a fine mese (dopo aver condotto qualche mese di bene augurante "prova su strada"), mira a sfruttare questo fenomeno attraverso la selezione di titoli che, in base alle loro caratteristiche fondamentali e tecniche, risultano essere favoriti dai trend in atto.

Il nuovo modello Dynamic, che nascerà ufficialmente a fine mese (dopo aver condotto qualche mese di bene augurante "prova su strada"), mira a sfruttare questo fenomeno attraverso la selezione di titoli che, in base alle loro caratteristiche fondamentali e tecniche, risultano essere favoriti dai trend in atto.

In sostanza, il meccanismo di funzionamento del Modello Dynamic si basa su due step:

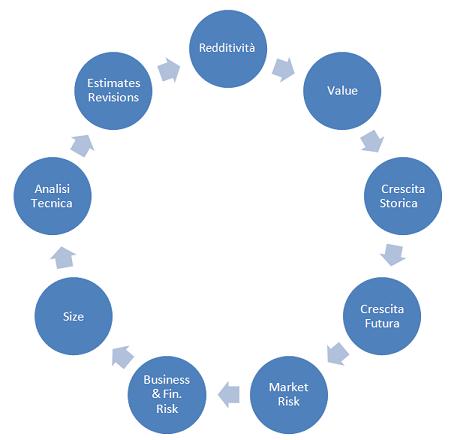

- L'individuazione degli stili in trend positivo e di quelli in trend negativo. Gli stili ed i fattori considerati non sono ristretti ai soli Value, Growth e Size, ma abbracciano 9 categorie diverse di indicatori, rappresentati nella figura seguente, per un'analisi dei quali vi rinvio alla presentazione del Modello Classic, che lavora su quegli stessi indicatori, pur in maniera completamente diversa.

- Selezione dinamica di quei titoli che dai trend in atto possono trarre vantaggio.

Dynamic è, quindi, un modello che seleziona i titoli col maggiore e minore rendimento atteso sulla base di un ampio spettro di indicatori, il cui peso è modificato dinamicamente, permettendo quindi al modello di adattarsi alle diverse condizioni di mercato. In questo sta la principale differenza rispetto al Modello Classic che, invece, si basa su un meccanismo che assegna un peso costante ai diversi indicatori.

Dynamic è, ovviamente, un modello meno conservativo e maggiormente speculativo rispetto a Classic, potendo all'occorrenza esporsi a fattori (alto indebitamento, scarsa redditività, elevati multipli di mercato, ecc.) rispetto ai quali Classic è invece "allergico", e potendo sovrapesare fortemente uno o più specifici fattori a scapito degli altri.

Un'ultima nota metodologica: il fatto che il modello si basi su una pluralità di indicatori e non su uno solo (value, piuttosto che growth o size) rappresenta da un lato un'opportunità e dall'altro un rischio.

Poichè, data la natura ciclica dei mercati finanziari, non tutti i fattori evidenziano contemporaneamente una effettiva capacità predittiva (positiva o negativa che sia), un modello multifattoriale (che si basa cioè su più di un indicatore) amplia in maniera significativa il ventaglio di opportunità, permettendo di avere a disposizione in qualunque fase di mercato uno o più indicatori che ci aiutano a capire quali fattori di rischio stanno effettivamente determinando i movimenti del mercato.

D'altro canto, l'utilizzo contemporaneo di fattori tra di loro altamente correlati non fornisce valore aggiunto in termini di capacità predittiva, ma causa anzi problemi di stabilità. Per questo motivo il modello filtra l'universo di fattori considerato, utilizzando di volta in volta soltanto quegli indicatori che mostrano una autonoma capacità predittiva.

Dal punto di vista operativo, il Modello Dynamic ricalca quello Classic. L'universo di titoli considerato è lo stesso e racchiude pertanto le società dell'area Euro, con esclusioni dei titoli finanziari e delle micro cap.

I portafogli Long (che comprende i titoli con la maggiore performance attesa) e Short (che comprende i titoli con la minore performance attesa) saranno formati da 10 titoli equipesati e verranno ridefiniti su base mensile. I vincoli di diversificazione saranno, infine, analoghi a quelli adottati per il modello Classic.

Nessun commento:

Posta un commento